Fiscalité du logement

Note n°30 – L’impact des politiques sociales et fiscales en matière de logement sur la situation de revenu des locataires et propriétaires

La note 30 vise à approfondir la connaissance des effets des politiques sociales et fiscales liées au logement pour le cas du Luxembourg. Elle montre notamment un avantage fiscal en faveur des propriétaires par rapport aux locataires. Ce « Homeownership bias », en brisant la neutralité fiscale, peut avoir des effets pervers. Par exemple, en incitant les ménages à surinvestir dans le secteur immobilier, il peut engendrer un effet d’éviction pour les autres types d’investissement et contribuer ainsi à une hausse de la volatilité des prix de l’immobilier.

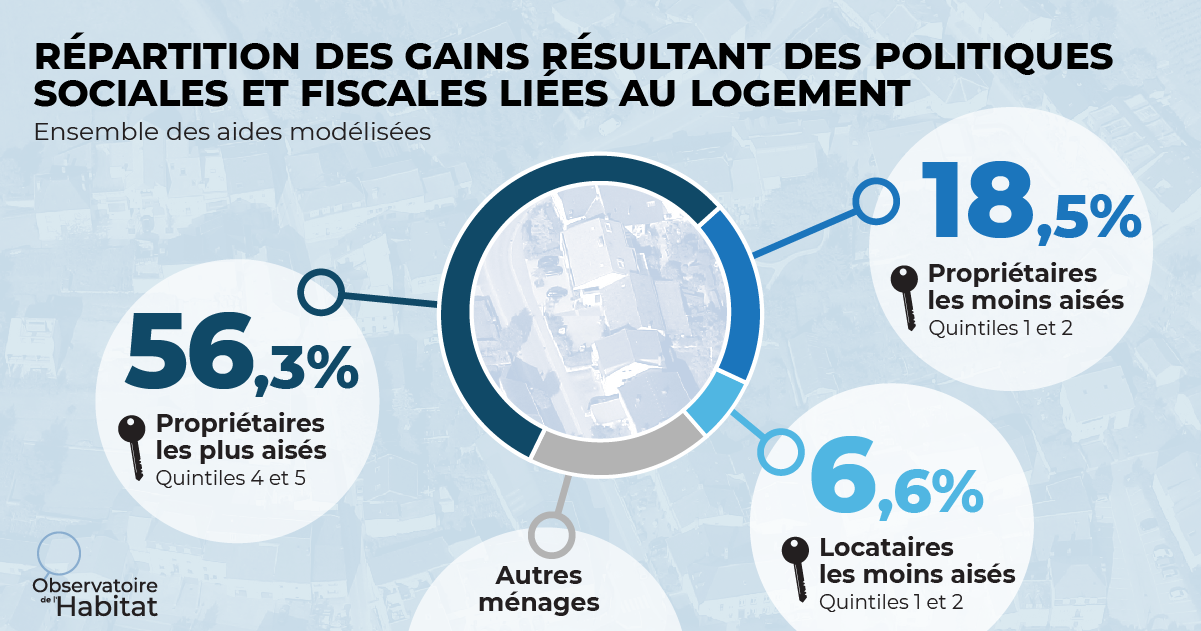

Les mesures fiscales et sociales en matière de logement profitent en large mesure aux propriétaires, et parmi eux, aux propriétaires les plus aisés. Ainsi, les propriétaires des deux quintiles supérieurs qui représentent 33% des ménages du Luxembourg bénéficient de 56% des gains résultant des dispositifs socio-fiscaux actuels liés au logement. A l’opposé, les locataires des deux quintiles inférieurs qui représentent 20% des ménages bénéficient seulement de 6,6% des gains liés aux dispositifs socio-fiscaux actuels.

Une étude qui porte sur l’ensemble des dispositions fiscales et sociales en matière de logement

L’étude a évalué les gains moyens ou les pertes moyennes de revenus des différentes mesures selon le niveau de vie et le statut d’occupation des ménages (locataires et propriétaires) en comparant l’impact financier de ces mesures. Pour ce faire, un modèle de microsimulation a été utilisé en ayant recours aux données fournies par Eurostat, le STATEC et différentes administrations luxembourgeoises.

Cette note a analysé trois types d’aides liées au logement :

- Les aides à la location (logements abordables ou modérés, subvention de loyer) ;

- Les aides pour les accédants à la propriété et les propriétaires (subvention et bonification d’intérêt, déduction fiscale sur les intérêts d’emprunt pour une résidence principale, Bëllegen Akt, prime d’acquisition ou de construction, TVA logement, exemption fiscale du loyer imputé, l’impôt foncier et la déduction des cotisations à un contrat épargne-logement) ;

- Les aides pour les investisseurs (frais d’obtention sur les revenus locatifs).

Les résultats de la Note 30 montrent en détail que :

- la grande majorité des ménages est impactée par les différentes mesures. C’est le cas de tous les propriétaires et d’une partie des locataires, en particulier les locataires les moins aisés. Cependant, l’ampleur des gains et des pertes liés aux dispositifs varie fortement selon le niveau de vie du ménage, et entre locataires et propriétaires.

- pour les propriétaires :

- l’impôt foncier a un effet très marginal au Luxembourg étant donné son niveau faible ;

- la non-imposition des loyers imputés (loyer imputé = le revenu fictif obtenu par un propriétaire-occupant pour le service de logement qu’il se rend à lui-même) bénéficie fortement aux ménages les plus aisés qui sont plus souvent propriétaires de leur résidence principale ;

- les déductions sur les revenus locatifs permettent un gain important pour les ménages plus aisés qui disposent de logement(s) mis en location ;

- pour les locataires

- les ménages locataires moins aisés bénéficient de la subvention de loyer et des logements locatifs subventionnés . ;

- les logements locatifs subventionnés sont particulièrement bien ciblés sur les ménages les moins aisés et représentent une aide importante pour les ménages bénéficiaires. Cependant, la part de ménages bénéficiant de ces logements est très limitée à ce jour du fait de l’offre restreinte de ce type de logements. Il est estimé que seulement 2% des logements sont des logements abordables.

Dernière modification le